Pamiętaj! Ogólne zasady są takie same w całej Belgii, lecz niektóre procedury oraz wymagane dokumenty mogą się różnić w zależności od regionu i konkretnej kasy.

Hospitalizacja w Belgii jest częściowo pokrywana przez ubezpieczenie obowiązkowe przez kasę chorych (mutuelle po francusku / mutualiteit lub ziekenfonds po niderlandzku), ale na rachunku często pojawiają się kwoty, których kasa chorych nie zwraca. Najczęściej są to dopłaty określane jako dopłaty (supplément po francusku / supplementen po niderlandzku), zwłaszcza przy pokoju jednoosobowym. Żeby uniknąć zaskoczeń, warto rozumieć różnicę między częścią refundowaną, dopłatą pacjenta oraz „suplementami” i kosztami komfortu.

Co standardowo pokrywa ubezpieczenie obowiązkowe

W praktyce ubezpieczenie obowiązkowe pokrywa dużą część kosztów leczenia według stawek państwowych, a część zostaje po Twojej stronie. Najczęściej po Twojej stronie zostaje:

– dopłata pacjenta (ticket modérateur po francusku / remgeld po niderlandzku),

– część kosztów, które nie są refundowane w ramach ubezpieczenia obowiązkowego,

– koszty usług i wygody niezwiązane bezpośrednio z leczeniem.

W szpitalu rozliczenie z ubezpieczeniem obowiązkowym często jest wykonywane automatycznie (system bezpośrednich rozliczeń: tiers payant po francusku / derdebetalersregeling po niderlandzku), więc nie „odbierasz zwrotu” jak przy wizycie u lekarza, tylko dostajesz fakturę z kwotą do zapłaty po uwzględnieniu już części pokrytej przez ubezpieczenie.

Co to jest „suplement” i dlaczego robi największą różnicę w rachunku

Na rachunku szpitalnym „suplement” zwykle oznacza koszty dodatkowe, które nie są refundowane przez ubezpieczenie obowiązkowe i które pojawiają się głównie w dwóch sytuacjach:

– dopłata za pokój: supplément de chambre po francusku / kamersupplement po niderlandzku,

– dopłata do honorariów: supplément d’honoraires po francusku / ereloonsupplement po niderlandzku.

Osobno występują też koszty „komfortu” i usługi niemedyczne, które często są całkowicie po stronie pacjenta, niezależnie od „suplementów”, np. TV, internet, telefon, napoje, lodówka, posiłek dla osoby towarzyszącej.

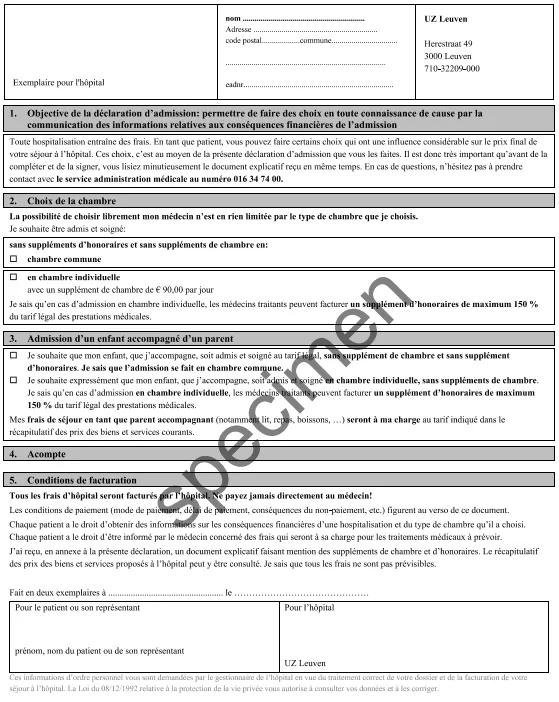

Kluczowa decyzja: jaki pokój wybierasz przy przyjęciu

To wybór pokoju najczęściej decyduje o tym, czy rachunek będzie przewidywalny, czy bardzo wysoki.

Pokój wspólny lub dwuosobowy

Najczęściej oznacza:

– brak dopłaty za pokój (brak supplément de chambre / kamersupplement),

– brak dopłat do honorariów (brak supplément d’honoraires / ereloonsupplement),

– płacisz głównie dopłatę pacjenta (ticket modérateur / remgeld) oraz ewentualne koszty usług komfortu.

Pokój jednoosobowy

Najczęściej oznacza:

– możliwą dopłatę za pokój (supplément de chambre / kamersupplement),

– możliwe dopłaty do honorariów (supplément d’honoraires / ereloonsupplement),

– wyższe zaliczki i większe ryzyko zaskoczenia na fakturze.

Ważne: „pokój jednoosobowy” może mocno podbić koszty także przy hospitalizacji jednodniowej (One Day), nie tylko przy pobycie z noclegiem.

Kiedy „suplementów” nie powinno być, nawet jeśli jesteś w pokoju jednoosobowym

Są sytuacje, w których pobyt w pokoju jednoosobowym nie wynika z Twojego wyboru. W praktyce warto to sprawdzić na dokumentach przyjęcia i na fakturze, bo „suplementy” nie powinny być naliczane, jeżeli:

– pokój jednoosobowy był konieczny z powodów medycznych,

– nie było dostępnych pokoi wspólnych lub dwuosobowych,

– pobyt w pokoju jednoosobowym wynikał z organizacji oddziału (np. intensywna opieka), a nie z Twojego wyboru.

Jakie dokumenty podpisujesz i na co patrzeć

Przy przyjęciu do szpitala zwykle pojawia się dokument, w którym potwierdzasz warunki hospitalizacji, w tym wybór pokoju i możliwe dopłaty: déclaration d’admission po francusku / opnameverklaring po niderlandzku.

To najważniejszy dokument do weryfikacji rachunku, bo zwykle zawiera:

– jaki pokój wybrałeś,

– stawki dopłat za pokój,

– maksymalne dopłaty do honorariów (często jako procent),

– listę możliwych kosztów komfortu.

Jak czytać fakturę szpitalną i gdzie jest „suplement”

Faktura szpitalna (facture d’hospitalisation po francusku / ziekenhuisfactuur po niderlandzku) często ma część prostszą i część szczegółową:

– podsumowanie „ile zostało do zapłaty”,

– fakturę szczegółową: facture détaillée po francusku / gedetailleerde factuur po niderlandzku.

W fakturze szczegółowej koszty bywają rozpisane w kolumnach typu:

– „na konto kasy chorych” (część pokrywana przez ubezpieczenie),

– „na konto pacjenta” (Twoja część, w tym ticket modérateur / remgeld),

– „suplement” (dopłaty, zwykle związane z wyborem pokoju i honorariami).

Dodatkowe ubezpieczenie hospitalizacyjne: kiedy pomaga i na co uważać

Poza ubezpieczeniem obowiązkowym wiele osób ma dodatkowe ubezpieczenie hospitalizacyjne (indywidualne albo grupowe np. przez pracodawcę). Taka ochrona bywa przydatna głównie po to, żeby pokryć koszty, których ubezpieczenie obowiązkowe nie zwraca, zwłaszcza:

– dopłaty za pokój (supplément de chambre / kamersupplement),

– dopłaty do honorariów (supplément d’honoraires / ereloonsupplement),

– niektóre materiały lub koszty powiązane z hospitalizacją (zależnie od umowy).

Na co uważać w ogólnych warunkach ubezpieczenia:

– czy polisa dotyczy pokoju wspólnego/dwuosobowego czy także jednoosobowego,

– czy są limity dzienne lub limity na pobyt,

– czy jest udział własny (franchise po francusku / franchise lub vrijstelling po niderlandzku),

– czy są wyłączenia (np. zabiegi niemedyczne),

– czy obowiązuje karencja (stage d’attente po francusku / wachttijd po niderlandzku), często kilka miesięcy, a przy porodzie w wielu umowach dłużej.

Jeśli masz ubezpieczenie grupowe przez pracodawcę, sprawdź też, co dzieje się po zmianie pracy lub zakończeniu zatrudnienia.

Jak ograniczyć ryzyko wysokiej faktury przed planową hospitalizacją

Sprawdź status w mutuelle i swoją ochronę dodatkową

– upewnij się, że Twoje członkostwo jest aktywne: affiliation po francusku / aansluiting po niderlandzku,

– sprawdź, czy masz dodatkowe ubezpieczenie hospitalizacyjne i jaki typ pokoju obejmuje.

Zapytaj szpital o warunki finansowe

– poproś o informację o dopłatach przy pokoju jednoosobowym,

– zapytaj o maksymalne dopłaty do honorariów,

– dopytaj, czy szpital może poprosić o zaliczkę: acompte po francusku / voorschot po niderlandzku.

Jeśli chcesz minimalizować koszty, wybierz pokój wspólny lub dwuosobowy

To najprostszy sposób na ograniczenie „suplementów” związanych z pokojem i honorariami.

Jeśli zabieg jest planowy, poproś o kosztorys

Przy planowanych zabiegach warto poprosić o orientacyjny kosztorys, żeby wiedzieć, gdzie mogą pojawić się „suplementy” i koszty komfortu.

Co zrobić, jeśli rachunek jest wysoki albo widzisz coś podejrzanego

– Porównaj fakturę z déclaration d’admission / opnameverklaring, zwłaszcza wybór pokoju i zasady dopłat.

– Jeśli naliczono „suplementy”, a pokój jednoosobowy nie był Twoim wyborem: poproś szpital o wyjaśnienie i korektę.

– Skontaktuj się z działem fakturowania szpitala i poproś o wyjaśnienie pozycji „suplement” oraz podstawy naliczenia.

– Jeśli nie możesz dojść do porozumienia, zapytaj szpital o procedurę mediacji: médiation po francusku / bemiddeling po niderlandzku.

– Równolegle pokaż fakturę w swojej kasie chorych i zapytaj, czy rozliczenie ubezpieczenia obowiązkowego zostało zastosowane prawidłowo.

Czy MAF chroni przed „suplementami”

MAF (maximum à facturer po francusku / maximumfactuur po niderlandzku) ogranicza w skali roku część kosztów po stronie pacjenta, ale nie jest ochroną na wszystkie dopłaty. W praktyce „suplementy” związane z pokojem jednoosobowym i dopłatami do honorariów często pozostają poza tym mechanizmem, dlatego przy wysokich rachunkach największą różnicę robi wybór pokoju oraz ewentualne dodatkowe ubezpieczenie hospitalizacyjne.